|

Q:公益彩券經銷商是否應繳納營利事業所得稅?

A:

1.甲類(銷售傳統型及立即型彩券,非採營利事業組織):不需繳營所稅。

2.乙類(銷售電腦型彩券,獨資、合夥或公司組織型態):需要繳營所稅。

|

【經濟日報╱新北市訊】 2011.07.20 02:31 am

新北市板橋區金小姐問:公益彩券經銷商是否應繳納營利事業所得稅?

北區國稅局板橋分局答覆:依公益彩券經銷商遴選及管理要點規定,公益彩券經銷商分為甲、乙二類:甲類經銷商係銷售傳統型及立即型彩券,由身心障礙者、原住民或低收入單親家庭經營,因非採營利事業組織型態經營,尚無申報繳納營利事業所得稅問題;乙類經銷商係銷售電腦型彩券,以獨資、合夥或公司組織型態營利事業組織型態經營,應依所得稅法相關規定申報繳納營利事業所得稅。

Richard 發表在 痞客邦 留言(0) 人氣()

|

【帳務處理】出貨國外報廢 先核備可列損

摘要整理:

1.事前檢具清單敘明理由報請稽徵機關核備。

2.委託境外當地合格會計師監毀及簽證,或委託境外公證機構或檢驗機關監毀。

3.按本國會計師查核簽證報告,或年度所得稅查核簽證報告核實認定其報廢損失。

|

【經濟日報╱記者陳美珍/台北報導】 2011.07.20 02:31 am

已出口貨物因商品規格不符遭國外客戶退貨,財政部規定,企業如有需要在國外直接就地報廢,須事先向稅捐機關核備,並委請國外合格會計師或公證機構監毀,才可以認列報廢損失減稅。

為應國際貿易實務需求,便利營利事業就地在境外辦理未達耐用年數的固定資產或原物料商品等的報廢手續,財政部已同意,只要事先核備並取得報廢證明,即可列報損失。

財政部規定,營利事業在境外的固定資產因特定事故未達規定耐用年數,毀滅或廢棄,或商品、原料、物料或在製品過期、變質、破損等因素,須就地報廢者,除可依營利事業所得稅查核準則第95條第10款,及第101條之1第1款或第2款規定,按本國會計師查核簽證報告,或年度所得稅查核簽證報告核實認定其報廢損失者外,應在事前檢具清單敘明理由報請稽徵機關核備後,委託境外當地合格會計師監毀及簽證,或委託境外公證機構或檢驗機關監毀。

【2011/07/20 經濟日報】@ http://udn.com/

|

折舊:

十、固定資產因特定事故未達規定耐用年數而毀滅或廢棄者,營利事業除可依會計師查核簽證報告或年度所得稅查核簽證報告或提出經事業主管機關監毀並出具載有監毀固定資產品名、數量及金額之證明文件等核實認定者外,應於事前報請稽徵機關核備,以其未折減餘額列為該年度之損失。但有廢料售價之收入者,應將售價作為收益。

|

|

商品報廢:

一、商品或原料、物料、在製品等因過期、變質、破損或因呆滯而無法出售、加工製造等因素而報廢者,除可依會計師查核簽證報告或年度所得稅查核簽證報告核實認定其報廢損失者外,應於事實發生後三十日內檢具清單報請該管稽徵機關派員勘查監毀,或事業主管機關監毀並取具證明文件,核實認定。

二、生鮮農、魚類商品或原料、物料、在製品,因產品特性或相關衛生法令規定,於過期或變質後無法久存者,可依會計師查核簽證報告或年度所得稅查核簽證報告核實認定報廢損失。

三、依前二款規定報廢之商品或原料、物料、在製品等,如有廢品出售收入,應列為其他收入或商品報廢損失之減項。

|

Richard 發表在 痞客邦 留言(0) 人氣()

|

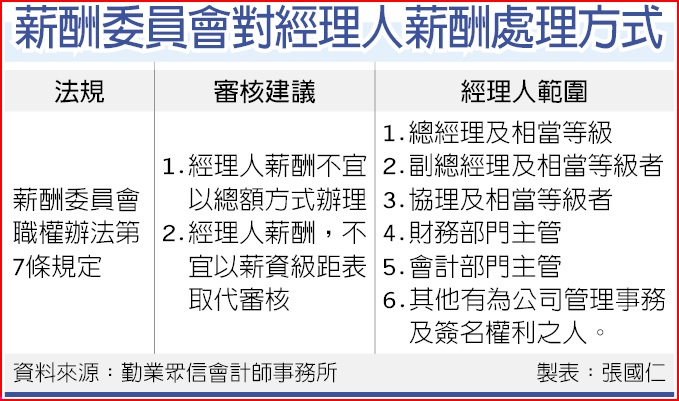

【公開發行、興櫃、上市(櫃)】經理人薪資 不宜採級距表

摘要整理:

1.設置:

(1)100年9月30日前:實收資本額100億以上的公司完成薪酬委員會設置,且至少召開1次會議。

(2)100年12月31日前:實收資本額未達100億的公司完成設置。

2.薪酬委員會應依個人表現等評估定經理人薪酬,不宜以薪資級距表取代個別經理人薪酬審核。

|

更新日期:2011/07/20 03:20 記者張國仁/台北報導

工商時報【記者張國仁/台北報導】

大型上市公司須在9月30日前完成設置薪資報酬委員會,但薪酬委員會對於經理人的薪酬可否以總額訂定,業界有疑慮。中華公司治理常務理事陳清祥昨天指出,薪酬委員會應依個人表現等評估訂定經理人薪酬,不宜以薪資級距表取代個別經理人薪酬審核。

根據金管會公布的「薪資報酬委員會設置及行使職權辦法」規定,實收資本額100億元以上的公司,9月30日前要完成薪酬委員會設置,且至少召開1次會議;實收資本額未達100億的公司,可以在12月31日前設置完成。

據指出,部分上市公司設置薪酬委員會後,對於經理人的薪酬擬以「總額方式」辦理,部分公司並認為,公司可以訂定經理人的薪資級距表,以取代薪酬委員會對個別經理人薪酬的審核。

本身是勤業眾信副董事長陳清祥指出,薪酬委員會職權辦法第7條規定,薪酬委員會在訂定董事、監察人及經理人的績效評估及薪資報酬時,應依據同業通常水準支給情形、個人表現、公司經營績效及未來風險的關連合理性等原則,定期評估並訂定董事、監察人及經理人的薪酬。

陳清祥說,因此,薪酬委員會應依個人表現評估訂定經理人薪資報酬,不宜以薪資級距表取代個別薪資報酬的審核。

至於公司新任用經理人的薪酬,是否應經薪酬委員會提出建議後始得任用?陳清祥認為,公司在新任用經理人時,可自行決定是否先依據薪酬委員會訂定的規定核定其薪酬,然後再由薪酬委員會定期評估並訂定,或須經薪酬委員會提出建議後,才開始任用。

陳清祥並認為,經理人的薪酬,應經薪酬委員會提出建議,依規定不得授權公司執行長或董事長核定。

|

行政院金融監督管理委員會本(3)日討論通過「股票上市或於證券商營業處所買賣公司薪資報酬委員會設置及行使職權辦法」,將於近日依行政程序發布施行。其主要內容如下:

一、 薪資報酬委員會之組成:

(一) 薪資報酬委員會成員由董事會決議委任之,其人數不得少於三人。成員因故解任,致人數不足三人者,應自事實發生之即日起算三個月內召開董事會補行委任。

(二) 薪資報酬委員會成員應符合專業性及獨立性之規定。

(三) 為強化資訊公開,薪資報酬委員會之成員於委任及異動時應於事實發生之即日起算二日內辦理公告申報。

二、 薪資報酬委員會之召集及開會次數:

(一) 已依證券交易法設置獨立董事者,至少應有獨立董事一人參與,並由全體成員推舉獨立董事擔任召集人及會議主席;無獨立董事者,由全體成員互推一人為之。

(二) 每年至少開會二次,並於公司之薪資報酬委員會組織規程明定。

三、 薪資報酬委員會職權範圍:

(一) 薪資報酬委員會應以善良管理人之注意,忠實履行職權,並將所提建議提交董事會討論,其職權主要為訂定及檢討董事、監察人及經理人績效評估及薪資報酬之政策、制度、標準與結構以及定期評估與訂定前開人員之薪資報酬。但有關監察人薪資報酬建議提交董事會討論,以監察人薪資報酬經公司章程明定授權董事會辦理或股東會決議授權董事會辦理者為限。

(二) 董事會討論薪資報酬委員會之建議,應綜合考量薪資報酬之數額、支付方式及公司未來風險等事項。

(三) 董事會不採納或修正薪資報酬委員會之建議,應由全體董事三分之二以上出席,及出席董事過半數之同意行之,並於決議中依前項綜合考量及具體說明通過之薪資報酬有無優於薪資報酬委員會之建議。董事會通過之薪資報酬如優於薪資報酬委員會之建議,除應就差異情形及原因於董事會議事錄載明外,並應於董事會通過之即日起算二日內於主管機關指定之資訊申報網站辦理公告申報。

四、 薪資報酬委員會之議事規範:

(一) 委員會之召集應載明召集事由,於七日前通知委員會成員。但有緊急情事者,不在此限。委員會得請董事、公司相關部門經理人員、內部稽核人員、會計師、法律顧問或其他人員列席會議並提供相關必要之資訊。

(二) 委員會會議議程由召集人訂定之,其他成員亦得提供議案供委員會討論。

(三) 委員會之成員應親自出席委員會,如不能親自出席,得委託其他成員代理出席,代理人以受一人之委託為限。

(四) 委員會為決議時,應有全體成員二分之ㄧ以上同意。

(五) 委員會之議事,應作成議事錄,於會後二十日內,將議事錄分發委員會成員,且應保存五年;薪資報酬委員會之議決事項,如成員有反對或保留意見且有紀錄或書面聲明者,除應於議事錄載明外,並應於事實發生之即日起算二日內於主管機關指定之資訊申報網站辦理公告申報。

(六) 委員會得經決議,委任專業人員或機構,就有關之事項提供諮詢協助,其所生之費用,由公司負擔。

(七) 經委員會決議之事項,其相關執行工作,得授權召集人或委員會其他成員續行辦理,並於執行期間向委員會書面報告,必要時應於下一次會議提報委員會追認或報告。

五、 過渡期間緩衝機制:

(一) 考量公司設置薪資報酬委員會實務運作需要,爰規範公司應於中華民國一百年九月三十日前依本辦法設置薪資報酬委員會,並於一百年十二月三十一日前至少召開一次會議。但實收資本額未達新臺幣一百億元者,得於一百年十二月三十一日前設置完成,並於一百年十二月三十一日前,得不召開會議。

(二) 另考量本辦法發布後,公司設置初期須有時間尋覓人才,爰採循序漸進方式,規範本辦法施行日起算三年內,薪資報酬委員會三分之ㄧ以下之成員得不適用第六條第一項第二款有關公司董事之規定,且該董事得不適用第一項第一款、第五款至第七款之規定。但該成員不得擔任召集人及會議主席。

|

Richard 發表在 痞客邦 留言(0) 人氣()

|

【稅務申報、國稅、綜合所得稅】免費借房 須簽「無償借用」契約

摘要整理:

免費借房

1.須簽「無償借用」契約。

2.非提供營業或執行業務使用。

|

【聯合報╱記者賴昭穎/採訪整理】 2011.07.20 02:31 am

勤業眾信聯合會計師事務所合夥會計師莊瑜敏。

莊瑜敏/提供

王太太問:先生把自己的房子免費借給哥哥當辦公室使用,前陣子收到國稅局通知,要求先生針對房子的租金收入補稅,為何明明沒有收租金,還會被國稅局補稅呢?

勤業眾信聯合會計師事務所合夥會計師莊瑜敏答:所得稅法規定,將財產借給他人使用,除非國稅局查明屬於無償且不是提供營業或執行業務使用,所有權人應參照當地一般租金情況,計算租賃收入,繳納所得稅。

因此,王先生將房子借給哥哥當作營業用的辦公室,即使未向哥哥收取租金,國稅局仍然可以依照當地租金情況,設算王先生的租金收入,並核定所得稅。

財政部每年會針對房屋及土地租金收入情況,訂定「房屋及土地之當地一般租金標準」。

假設王先生借給哥哥的房子位於台北市,房子評定現值150萬元,依財政部公布的99年度房屋及土地一般租金標準,王先生的房子位於一樓且面臨馬路,租金標準為房屋評定現值的52%;就算王先生沒有向哥哥收取租金,國稅局也可自動核算王先生有78萬元的租金收入(150萬×52%)。

要提醒的是,民眾列報租金收入時,可列舉房屋租賃產生的必要損耗費用,包括折舊、修理費、地價稅、房屋稅、產物保險費及房貸利息等;如果無法逐一列報,可以租金收入的43%為必要費用標準。因此,王先生若無法列舉房屋出租的相關費用,可以直接減除租金收入43%後的餘額為租賃所得(租金收入78萬元×57%),申報所得稅。

此外,如果王先生將房子免費借給哥哥住,為證明的確是「無償借用」,王先生與哥哥必須訂立無償借用契約,且經雙方當事人以外的2人證明無償借用,並依公證法的規定辦理公證,否則國稅局仍會按照當地一般租金情況,計算租賃收入,課徵王先生的所得稅。

|

(財政部100年1月6日台財稅字第10004900030號函)

一、房屋(含土地)之當地一般租金標準:

(一)臺北市部分:

1.住家用:依房屋評定現值之19%計算。

2.非住家用(含營業用):

(1)一樓面臨馬路,依房屋評定現值之52%計算。

(2)一樓面臨巷道,依房屋評定現值之30%計算。

(3)其餘,依房屋評定現值之28%計算。

(二)高雄市部分:

1.住家用:依房屋評定現值之17%計算。

2.非住家用(含營業用):

依「高雄市區房屋租賃租金標準表」,並考量特定情形予以核定。

(三)準用直轄市之縣(99年12月25日改制為新北市)部分:

1.住家用:

(1)市:依房屋評定現值之18%計算。

(2)鄉鎮:依房屋評定現值之15%計算。

2.非住家用(含營業用):參酌「營業人查定營業費用標準等級評定表」及「營業稅特種稅額查定費用標準等級表」規定,並經實地調查租金情況予以核定。

(四)其他縣(市)(含99年12月25日改制為直轄市)部分:

1.住家用:依房屋評定現值之14%計算。

2.非住家用(含營業用):

參酌「營業人查定營業費用標準等級評定表」及「營業稅特種稅額查定費用標準等級表」規定,並經實地調查租金情況予以核定。

二、土地之當地一般租金標準:依土地申報地價之5%計算。

|

Richard 發表在 痞客邦 留言(0) 人氣()

|

【稅務申報、國稅、營業稅】人氣店不開發票 50嵐、四海遊龍…被盯

摘要整理:

1.每月營業額20萬元以上。

2.鎖定知名餐飲店、連鎖店,以及網路人氣店。

3.符合五項條件的店家:連鎖加盟店、電子叫號或備有號碼牌、以電子方式或收銀機開立收據,或是透過網路銷售,以及銷售倍增具有能力開發票的店家。

|

【聯合晚報╱記者楊美玲/台北報導】 2011.07.18 03:46 pm

全台國稅局今年4月開始積極鎖定知名餐飲店、連鎖店,以及網路人氣店,希望這些日進斗金的商店可以開立發票,為國庫增加稅收。這波被國稅局鎖定的店包括全省連鎖的50嵐、CoCo都可茶飲、四海遊龍,以及台北市大排長龍的知名小吃店像台灣大學對面的臺一牛奶大王、台北市忠孝東路善島寺對面的阜杭豆漿店,就連觀光景點懇丁、恆春附近的商家,都已被列為輔導開發票的對象。

全台國稅局今年4月開始積極鎖定知名餐飲店、連鎖店,以及網路人氣店,希望這些日進斗金的商店可以開立發票,為國庫增加稅收。這波被國稅局鎖定的店包括全省連鎖的50嵐、CoCo都可茶飲、四海遊龍,以及台北市大排長龍的知名小吃店像台灣大學對面的臺一牛奶大王、台北市忠孝東路善島寺對面的阜杭豆漿店,就連觀光景點懇丁、恆春附近的商家,都已被列為輔導開發票的對象。

原本自助餐、水果店或其他營業項目特殊的小吃店、小商家,即使每月營業額20萬元以上,還是可以免開發票,但財政部從今年4月開始,不再對這些小商家採取寬鬆不必繳稅的態度,只要店家符合五項條件都必須開始繳稅。各地國稅局也開始雷厲風行清查轄區小商家,希望小店能多繳稅給國庫。

原本自助餐、水果店或其他營業項目特殊的小吃店、小商家,即使每月營業額20萬元以上,還是可以免開發票,但財政部從今年4月開始,不再對這些小商家採取寬鬆不必繳稅的態度,只要店家符合五項條件都必須開始繳稅。各地國稅局也開始雷厲風行清查轄區小商家,希望小店能多繳稅給國庫。

財政部賦稅署發函給各國稅局,要求全面清查轄區內的餐飲店,只要符合連鎖加盟店、電子叫號或備有號碼牌、以電子方式或收銀機開立收據,或是透過網路銷售,以及銷售倍增具有能力開發票的店家等五項條件,都會被列為輔導開發票的對象。

台北市國稅局官員指出,依法符合開發票的店家,若一年內被國稅局查到3次違法,漏開發票,就會被處以停業之處分。官員表示,若依法應開發票的店家,一年內被國稅局查到3次違法,第一次會被要求停業7至14天,台北市羅斯福路上知名的金峰滷肉飯就曾被勒令停業。

【2011/07/18 聯合晚報】@ http://udn.com/

Richard 發表在 痞客邦 留言(0) 人氣()