摘要整理:

1.依公司法第167-3。

2.金管會庫藏股疑義問答,庫藏股轉讓予員工於100年7月1日起買入者方得限制。

|

庫藏股疑義問答彙整版(截錄)

三十七、公司依證券交易法第二十八條之二第一項第一款買回股份轉讓予員工者,公司得否限制員工須持有一定期間後始得轉讓?

答:

|

Richard 發表在 痞客邦 留言(0) 人氣()

摘要整理:

1.國外關係企業如純屬代工,不涉及銷售等行為。

2.企業只要將研發成本反映在產品的「超額利潤」。

3.可免申報研發成果權利金收入,研發抵稅權不會再被剔除。

【經濟日報╱記者陳美珍/台北報導】2011.07.14 02:40 am

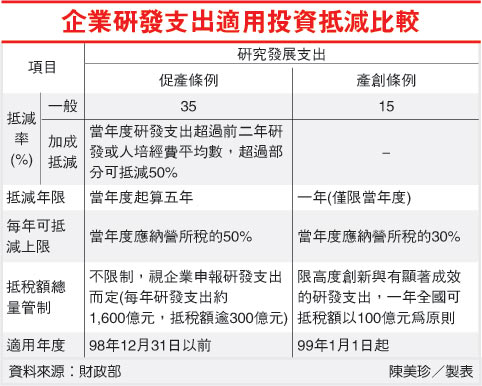

因應企業委外代工型態,財政部從寬核認研究發展費用的抵稅權。國外關係企業如純屬代工,不涉及銷售等行為,企業只要將研發成本反映在產品的「超額利潤」,即可免申報研發成果權利金收入,研發抵稅權不會再被剔除。

促進產業升級條例租稅減免措施已在98年底施行期滿,過渡期間仍有部分企業可繼續適用已享有、但尚未屆滿的租稅優惠。促產條例施行期間,國內企業研發投抵比率高達30%,由於部分企業將研發成果,交由國外關係企業代工,但未依規定申報權利金收入,導致連帶賠上研發抵稅權,徵納爭訟不斷。

財政部認為,企業因應全球化競爭環境,採專業分工方式,將部分非核心業務或生產製程委外代工已成趨勢,但公司研發支出既已享有30%的投抵租稅優惠,當企業未能將研發成果供自行生產銷售獲取利潤,而提供他人製造使用時,即應取得合理的權利金或其他合理報酬,以符合收入成本費用配合原則,並繳納所得稅。

不過,因企業委外代工型態極為多元,經業者再三反映後,財政部同意,企業委外代工,國外關係企業代工廠如僅單純受託加工,並依我國公司指示生產及使用其研發成果,雙方僅約定收取加工費,但未收取權利金,其研發成果所應享有利潤,只要舉證已透過產品銷售並將利潤歸屬我國公司,即可保有抵稅權。

財政部也已修正發布「公司研究與發展及人才培訓支出適用投資抵減辦法審查要點」第7點增訂但書規定,公司負責研發、收受訂單及銷售,其研發成果提供給代工生產的國外或大陸地區關係企業製造或使用,未收取合理權利金或其他合理報酬,如能提示足資證明已將合理利潤留在該公司的移轉訂價文據,經稅務機關查核屬實,仍可適用投資抵減。

這項規定下,目前仍在行政救濟程序中的相關案件,業者只要舉證雙方純屬代工性質,國外關係企業除依國內研發成果製造產品,既不接單,沒有出貨給客戶等行為,也可適用保有抵稅權的從寬規定。

【2011/07/14 經濟日報】@ http://udn.com/

修正發布「公司研究與發展及人才培訓支出適用投資抵減辦法審查要點」第7點 (2010/4/15)

公司投資於研究與發展及人才培訓支出得依促進產業升級條例第6條第2項規定適用投資抵減,前開條例規定雖已於98年底施行屆滿,惟為利公司及稅捐稽徵機關後續申報審查程序之進行,經廣泛徵詢各界意見,修正發布「公司研究與發展及人才培訓支出適用投資抵減辦法審查要點」第7點規定(如附件),明定公司研發成果提供國外或大陸地區關係企業製造使用,其研究發展支出投資抵減之認定原則,使徵納雙方有一致之原則可遵循。

財政部賦稅署說明,公司投資於研究發展之支出,得依法適用投資抵減,且研發成果應以專供公司自行使用為原則,如供他人製造使用者,依照交易常規,應取得合理之權利金或其他合理之報酬。於此原則下,公司之研發成果提供國外或大陸地區關係企業製造產品並銷售予他人者,公司自應收取權利金,且應依移轉訂價之相關規定辦理。

賦稅署進一步說明,如交易型態為公司負責研發、收受訂單及銷售,其研發成果提供予代工生產之國外或大陸地區關係企業製造或使用,則該公司雖未實際收取合理之權利金或其他報酬,但如能提示足資證明該研發成果所反映之合理利潤已留於該公司,且依規定備妥移轉訂價文據,經稅捐稽徵機關查核屬實,係屬以其他型態取得合理報酬之情形,應准予適用投資抵減。

賦稅署表示,本次修正公布「公司研究與發展及人才培訓支出適用投資抵減辦法審查要點」第7點規定,可強化公司及稅捐稽徵機關審認研究發展支出活動之一致性,解決徵納雙方對於是類支出適用投資抵減之爭議,達到落實獎勵政策及疏減訟源之目標。

相關附件:

|

|

七、公司依本辦法規定投資於研究與發展之支出,應符合下列情形之一:

(一)公司所研發之產品、技術應專供公司自行使用。

(二)公司研發之產品或技術供他人製造、使用者,應取得合理之權利金或其他合理之報酬。但公司負責研發、收受訂單及銷售,其研發之產品或技術提供其負責代工或生產之國外或大陸地區關係企業製造或使用,未收取合理之權利金或其他合理之報酬,如能提示足資證明已將合理利潤留於該公司之移轉訂價文據,且經稅捐稽徵機關查核屬實者,不在此限。

|

Richard 發表在 痞客邦 留言(0) 人氣()

摘要整理:

1.軍教薪資所得自101年度起恢復課稅,薪資所得扣繳作業講習及座談會開課訊息。

2.對象:國民(私立)中、小學、幼稚園、托兒所、各公、私立高中職及大專院校軍訓教官之扣繳義務人。

【稅務申報、國稅、綜合所得稅】[中區國稅局] 「軍教薪資所得扣繳作業講習及座談會」(2011.07.21上午)

(臺中訊)財政部臺灣省中區國稅局臺中分局表示:因應軍教薪資所得自101年度起恢復課稅,為增進學校教職員對所得稅扣繳及相關規定的瞭解,謹訂於本(100)年7月21日(星期四)上午9時40分至12時於該分局6樓簡報室舉辦「軍教薪資所得扣繳作業講習及座談會」。屆時,歡迎各校相關人員撥冗參加。

該分局進一步表示,本次講習對象為其轄內國民(私立)中、小學、幼稚園、托兒所、各公、私立高中職及大專院校軍訓教官之扣繳義務人,歡迎踴躍參加並利用網路報名(網址:www.ntact.gov.tw/B48.asp),報名截止日:100年7月19日。

如有任何疑問,歡迎撥打免費服務電話0800-000321或上中區國稅局網站www.ntact.gov.tw點選網頁電話,該分局將有專人竭誠為您服務。

(新聞稿提供單位:財政部臺灣省中區國稅局臺中分局第四課:劉振甫,電話:04-22588181轉509)

公布日期

2011.01.19

標題

取消軍教薪資所得免稅之所得稅法修正條文業經 總統公布

詳細內容

財政部表示,取消現役軍人薪餉及國民中小學、私立初級中、小學、幼稚園及托兒所教職員薪資所得免稅規定之所得稅法修正條文,業經 總統於本(19)日公布。依修正所得稅法第126條規定,上開軍教人員之薪資自101年1月1日起課稅,因此,國軍部隊、學校、幼稚園及托兒所自101年1月給付上開人員薪資所得時,其扣繳義務人應辦理扣繳,軍教人員自102年5月起應辦理綜合所得稅結算申報。

財政部指出,為使相關扣繳義務人能依法辦理扣繳,軍教人員能依法辦理結算申報,該部已洽請國防部、教育部及內政部就軍教人員各項給付之所得稅徵免有疑義部分,提供相關資料,該部將儘速釐清,俾利徵、納、扣三方遵循。

另為利軍教薪資所得恢復課稅順利推動,該部已規劃自本(100)年下半年起,由該部各地區國稅局針對國軍部隊、學校、幼稚園及托兒所扣繳義務人,加強辦理扣繳作業講習及輔導,並針對軍教人員於102年上半年密集辦理綜合所得稅結算申報作業講習及宣導,上開輔導及宣導措施將列為該部各地區國稅局本年下半年及102年上半年租稅宣導業務重點。

財政部進一步說明,國防部、教育部及內政部如有辦理扣繳講習、綜合所得稅結算申報講習及相關宣導需要,該部及各地區國稅局將盡力協處。

49.中華民國一百年一月十九日總統華總一義字第 10000010141 號令修正公布第 4、17、126 條條文;並自公布日施行;但第 4 條第 1 項第 1 款、第 2 款及第 17 條第 1 項第 1 款第 4 目規定,自一百零一年一月一日施行。

所得稅法第4條:

左列各種所得,免納所得稅︰

一、現役軍人之薪餉。(刪除)

二、托兒所、幼稚園、國民小學、國民中學、私立小學及私立初級中學之教職員薪資。(刪除)

...

Richard 發表在 痞客邦 留言(0) 人氣()

【稅務申報、地方稅、房屋稅】買賣房屋 稅捐處幫你算房屋稅

摘要整理:

文中舉例

101年房屋稅課稅期間

100/07/01-------------------------------101/06/30

100/09/01轉手

101/05/01開徵

(1)100/09/01轉手時:先課徵原屋主100/07/01~100/08/31應納房屋稅。

(2)101/05/01開徵時:新屋主繳納100/09/01~101/06/30房屋稅。

【聯合報╱記者賴昭穎/台北報導】 2011.07.13 03:27 am

官員說,目前民眾在買賣房屋時,買賣雙方會協議應負擔稅負,其中契稅大多由買方負擔,賣方則負責繳納土地增值稅等稅負;至於房屋稅,則由雙方協調各自應負擔的稅金,但稅捐處會在課稅年度把稅單寄給新屋主,由屋主負責繳稅。

但從今年7月開始,新北市稅捐處會在房屋移轉時,會根據原屋主持有時間,主動計算原屋主應負擔的房屋稅。

官員舉例,101年房屋稅課稅期間是100年7月1日至101年6月30日,稅捐處於101年5月1日開徵;如果房子在100年9月1日轉手,稅捐處在房屋移轉時,先課徵原屋主於100年7月1日至8月31日應繳納房屋稅。101年5月開徵房屋稅時,新屋主只要繳100年9月1日至101年6月30日的房屋稅。

新北市官員指出,這項便民措施是因應5都升格而修改作業規定,目前全台已有近20個縣市實施,除了5個直轄市,還包括桃園、新竹、宜蘭、雲林、嘉義、花蓮等縣市。

|

補充資料:

如有相關需求,請聯繫:

土地代書:

黃子龍代書(地政士)

黃冠盛代書(地政士)

地 址:高雄市路竹區中華路130號

電 話:(07)6962375

|

Richard 發表在 痞客邦 留言(0) 人氣()

【稅務申報、地方稅、房屋稅】買賣房屋 稅捐處幫你算房屋稅

摘要整理:

文中舉例

101年房屋稅課稅期間

100/07/01-------------------------------101/06/30

100/09/01轉手

101/05/01開徵

(1)100/09/01轉手時:先課徵原屋主100/07/01~100/08/31應納房屋稅。

(2)101/05/01開徵時:新屋主繳納100/09/01~101/06/30房屋稅。

【聯合報╱記者賴昭穎/台北報導】 2011.07.13 03:27 am

官員說,目前民眾在買賣房屋時,買賣雙方會協議應負擔稅負,其中契稅大多由買方負擔,賣方則負責繳納土地增值稅等稅負;至於房屋稅,則由雙方協調各自應負擔的稅金,但稅捐處會在課稅年度把稅單寄給新屋主,由屋主負責繳稅。

但從今年7月開始,新北市稅捐處會在房屋移轉時,會根據原屋主持有時間,主動計算原屋主應負擔的房屋稅。

官員舉例,101年房屋稅課稅期間是100年7月1日至101年6月30日,稅捐處於101年5月1日開徵;如果房子在100年9月1日轉手,稅捐處在房屋移轉時,先課徵原屋主於100年7月1日至8月31日應繳納房屋稅。101年5月開徵房屋稅時,新屋主只要繳100年9月1日至101年6月30日的房屋稅。

新北市官員指出,這項便民措施是因應5都升格而修改作業規定,目前全台已有近20個縣市實施,除了5個直轄市,還包括桃園、新竹、宜蘭、雲林、嘉義、花蓮等縣市。

|

補充資料:

如有相關需求,請聯繫:

土地代書:

黃子龍代書(地政士)

黃冠盛代書(地政士)

地 址:高雄市路竹區中華路130號

電 話:(07)6962375

|

Richard 發表在 痞客邦 留言(0) 人氣()