close

摘要整理:

1.國外關係企業如純屬代工,不涉及銷售等行為。

2.企業只要將研發成本反映在產品的「超額利潤」。

3.可免申報研發成果權利金收入,研發抵稅權不會再被剔除。

【經濟日報╱記者陳美珍/台北報導】2011.07.14 02:40 am

因應企業委外代工型態,財政部從寬核認研究發展費用的抵稅權。國外關係企業如純屬代工,不涉及銷售等行為,企業只要將研發成本反映在產品的「超額利潤」,即可免申報研發成果權利金收入,研發抵稅權不會再被剔除。

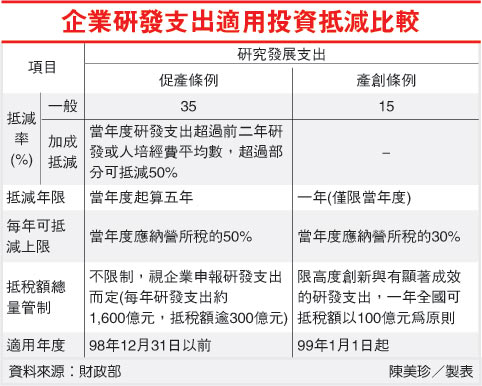

促進產業升級條例租稅減免措施已在98年底施行期滿,過渡期間仍有部分企業可繼續適用已享有、但尚未屆滿的租稅優惠。促產條例施行期間,國內企業研發投抵比率高達30%,由於部分企業將研發成果,交由國外關係企業代工,但未依規定申報權利金收入,導致連帶賠上研發抵稅權,徵納爭訟不斷。

財政部認為,企業因應全球化競爭環境,採專業分工方式,將部分非核心業務或生產製程委外代工已成趨勢,但公司研發支出既已享有30%的投抵租稅優惠,當企業未能將研發成果供自行生產銷售獲取利潤,而提供他人製造使用時,即應取得合理的權利金或其他合理報酬,以符合收入成本費用配合原則,並繳納所得稅。 不過,因企業委外代工型態極為多元,經業者再三反映後,財政部同意,企業委外代工,國外關係企業代工廠如僅單純受託加工,並依我國公司指示生產及使用其研發成果,雙方僅約定收取加工費,但未收取權利金,其研發成果所應享有利潤,只要舉證已透過產品銷售並將利潤歸屬我國公司,即可保有抵稅權。 財政部也已修正發布「公司研究與發展及人才培訓支出適用投資抵減辦法審查要點」第7點增訂但書規定,公司負責研發、收受訂單及銷售,其研發成果提供給代工生產的國外或大陸地區關係企業製造或使用,未收取合理權利金或其他合理報酬,如能提示足資證明已將合理利潤留在該公司的移轉訂價文據,經稅務機關查核屬實,仍可適用投資抵減。 這項規定下,目前仍在行政救濟程序中的相關案件,業者只要舉證雙方純屬代工性質,國外關係企業除依國內研發成果製造產品,既不接單,沒有出貨給客戶等行為,也可適用保有抵稅權的從寬規定。

【2011/07/14 經濟日報】

修正發布「公司研究與發展及人才培訓支出適用投資抵減辦法審查要點」第7點 (2010/4/15)

公司投資於研究與發展及人才培訓支出得依促進產業升級條例第6條第2項規定適用投資抵減,前開條例規定雖已於98年底施行屆滿,惟為利公司及稅捐稽徵機關後續申報審查程序之進行,經廣泛徵詢各界意見,修正發布「公司研究與發展及人才培訓支出適用投資抵減辦法審查要點」第7點規定(如附件),明定公司研發成果提供國外或大陸地區關係企業製造使用,其研究發展支出投資抵減之認定原則,使徵納雙方有一致之原則可遵循。

財政部賦稅署說明,公司投資於研究發展之支出,得依法適用投資抵減,且研發成果應以專供公司自行使用為原則,如供他人製造使用者,依照交易常規,應取得合理之權利金或其他合理之報酬。於此原則下,公司之研發成果提供國外或大陸地區關係企業製造產品並銷售予他人者,公司自應收取權利金,且應依移轉訂價之相關規定辦理。

賦稅署進一步說明,如交易型態為公司負責研發、收受訂單及銷售,其研發成果提供予代工生產之國外或大陸地區關係企業製造或使用,則該公司雖未實際收取合理之權利金或其他報酬,但如能提示足資證明該研發成果所反映之合理利潤已留於該公司,且依規定備妥移轉訂價文據,經稅捐稽徵機關查核屬實,係屬以其他型態取得合理報酬之情形,應准予適用投資抵減。

賦稅署表示,本次修正公布「公司研究與發展及人才培訓支出適用投資抵減辦法審查要點」第7點規定,可強化公司及稅捐稽徵機關審認研究發展支出活動之一致性,解決徵納雙方對於是類支出適用投資抵減之爭議,達到落實獎勵政策及疏減訟源之目標。

相關附件:

· 附件.doc

· 附件1.doc

|

|

七、公司依本辦法規定投資於研究與發展之支出,應符合下列情形之一:

(一)公司所研發之產品、技術應專供公司自行使用。

(二)公司研發之產品或技術供他人製造、使用者,應取得合理之權利金或其他合理之報酬。但公司負責研發、收受訂單及銷售,其研發之產品或技術提供其負責代工或生產之國外或大陸地區關係企業製造或使用,未收取合理之權利金或其他合理之報酬,如能提示足資證明已將合理利潤留於該公司之移轉訂價文據,且經稅捐稽徵機關查核屬實者,不在此限。

|

文章標籤

全站熱搜

留言列表

留言列表