IFRS

|

(行政院金融監督管理委員會證券期貨局、台灣證券交易所、證券櫃檯買賣中心、其他單位)

|

實用資料整理:

一、影響國際會計準則制訂機構

|

|

1973~2001

|

2001~目前

|

|

機構

|

IASC

|

IASB

|

|

準則

|

IAS、SIC

|

IFRSs、IFRSs for SMEs

|

國際會計準則委員會(簡稱IASC)

國際會計準則理事會(簡稱IASB)

國際會計準則公報(IAS)

解釋函(SIC)

國際財務報導準則(IFRSs)

中小企業適用之財務報導準則(IFRSs for SMEs)

二、國際財務報導準則的來源、內容及適用順序

|

來源

|

文件名稱

|

|

|

IASB及AISC所發布之正式文件

|

準則

|

國際財務報導準則(IFRSs)

國際會計準則(IASs)

中小企業適用之財務報導準則(IFRSs for SMEs)

|

|

解釋函

|

國際財務報導準則解釋(IFRICs)

國際會計準則解釋(SICs)

|

|

|

IASB及AISC所發布之其他指引

|

結論基礎、釋例、執行指引、IASB/IFRIC決議彙整等。

|

|

|

IASB之觀念架構

|

「財務報表編製與表達之架構」。

|

|

|

會計實務

|

特殊行業或其他長期以來被普遍接受之會計實務。

|

|

|

其他

|

‧其他採用類似觀念架構發展會計準則之準則制訂機構(例如美國的FASB)最近發布知相關文件。

‧其他會計文獻。

|

|

資料來源:石世賢會計師,國際會計準則(IFRS)企業因應之道講義。

三、截至目前為止已發布及仍然有效者

|

準則

|

解釋函

|

||||

|

準則名稱

|

發布量

|

仍適用

|

解釋函名稱

|

發布量

|

仍適用

|

|

IFRS

|

9

|

9

|

IFRIC

|

19

|

16

|

|

IAS

|

41

|

29

|

SIC

|

33

|

11

|

|

IFRIS for SMEs

|

35 Sections

|

35 Sections

|

目前尚未發布解釋函

|

||

資料來源:石世賢會計師,國際會計準則(IFRS)企業因應之道講義。

四、轉換IFRS之時程

我國採用二階段國際會計準則(IFRS;i-GAAP),其時程如下圖所示:

資料來源:石世賢會計師,國際會計準則(IFRS)企業因應之道講義。

|

台灣會計準則(ROC GAAP)

|

|

||

|

|

比較期間

|

首次採用IFRS報告期間

|

|

|

上市、上櫃公司

首次採用IFRS財務報表

(i-GAAP)

|

|||

|

2011年

|

2012年

|

2013年

|

|

|

1/1

|

1/1

IFRS

轉換日

|

1/1

IFRS

採用日

|

12/31

報告日期

|

|

※我國(台灣)規定二階段國際會計準則(IFRS;i-GAAP),因此,在2013年及2015年,我國企業有二次「首次採用國際會計準則」的轉換日及採用日。

2013年為上市、上櫃及金融業「首次採用」

2015年為非上市、非上櫃之公開發行及信用合作社「首次採用」。

|

|||

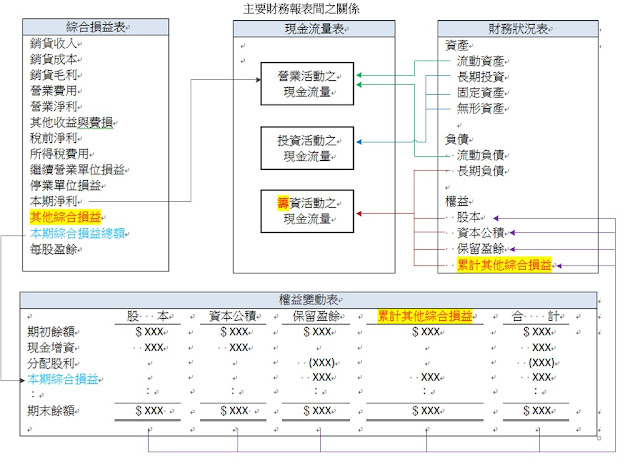

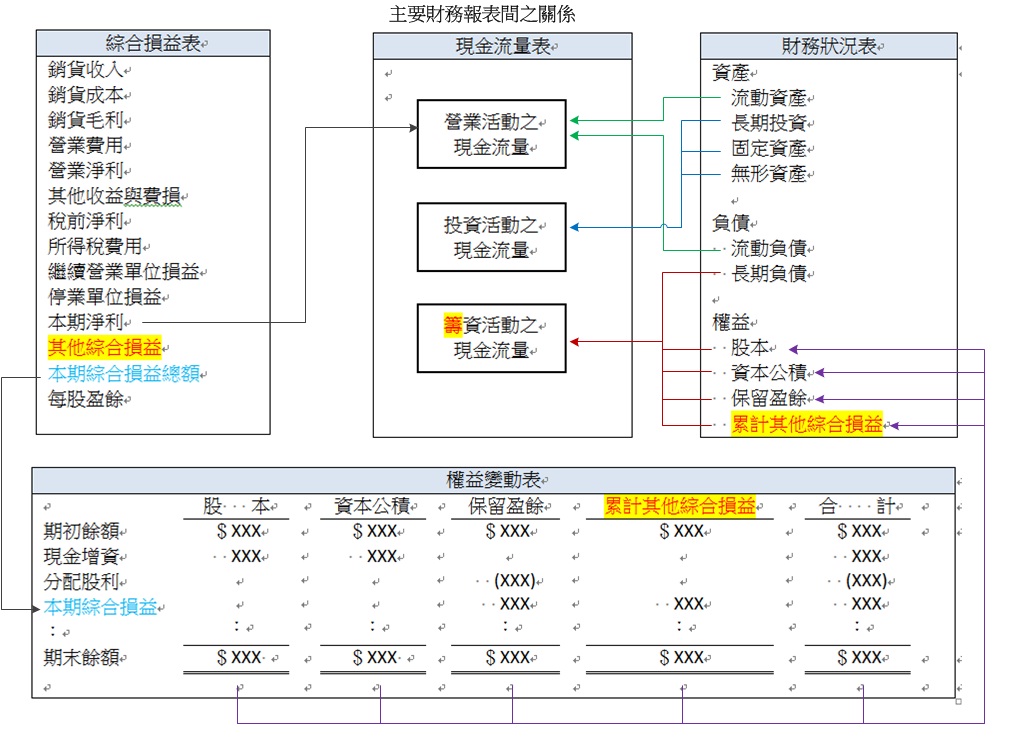

五、主要財務報表間之關係

資料來源:石世賢會計師,國際會計準則(IFRS)企業因應之道講義。

文章標籤

全站熱搜

留言列表

留言列表