IFRS 讓財報完全透明

【經濟日報╱記者陳乃綾/台北報導】 2011.09.05 03:51 am

國際會計準則(IFRS)明年元旦國內正式啟動,上市櫃與興櫃公司、投資人等將面臨會計、財報、投資的新遊戲規則,企業財務報表將「改頭換面」,產業須調整新布局,因應IFRS的挑戰。

因為導入IFRS,上市櫃百貨業者公布的「收入」可能將大幅縮水,周年慶期間在媒體上公告「業績」也不會再有檔檔破億元;預售屋業者有可能「每年度小月,忽然三年度大月」,財報波動大;超商的紅利積點行銷策略也將改變,IFRS的影響,無所不在。

國際會計準則(International Financial Reporting Standards,IFRS),金管會今(5)日將宣布,正式啟動IFRS元年,明年起將以新制開帳、舊制雙軌並行,2013年接軌上路。

IFRS強調財報數字須反映資產的實際價值,要求企業忠實揭露經營狀況,採用IFRS的好處,國內企業財務報表的透明度、可比較性,將大幅提升,企業海外發行有價證券,不必重編財報,直接將國內使用的IFRS報表提交到外國即可,大大降低籌資成本。

勤業眾信會計師事務所IFRS團隊負責人會計師江美艷說,海外投資者將「看得懂」台灣企業財報,公司只要拿出IFRS財報,投資者不須為了精算公司價值,浪費龐大時間與金錢成本。有助國際資金湧入台灣資本市場。

IFRS降低公司不必要訴訟風險,投資人若懷疑併購案,是否涉關係人交易、虛報價格,因財報透明化,只須研究財報,就可瞭解被併購公司有多少「真實價值」。

不過,IFRS個別公報的要求,將對特定產業財報有負面影響。安永聯合會計師事務所會計師傅文芳說:「以後恐怕沒有人看得懂保險公司的財報」。現在列「保費收入」項目部分,未來可能列在負債項下,又細分許多類別,非常複雜。

IFRS嚴格要求財報「揭露」,公司財報「附註」項目暴增。江美艷指出,未來報表頁次可能增加三分之一以上,「要揭露什麼?從哪裡找到資料來揭露?」都是企業財會人員難題。

IFRS對企業收入的認列規則,也和現行制度有很大差異。IFRS規定,企業以交付商品後才能認列收入。預售屋以後就不能再「蓋多少、認多少收入」,全部完工交屋後才能一次入帳。IFRS也規定代收、代付性質的款項,不能認在收入總額。百貨業者首當其衝。

資誠會計師事務所審計營運長周建宏表示,IFRS沒有改變任何經濟實質,企業資產總數不會改變,但金額、資產認列的「遊戲規則」改變。對企業是重大改變,也是改革的契機。

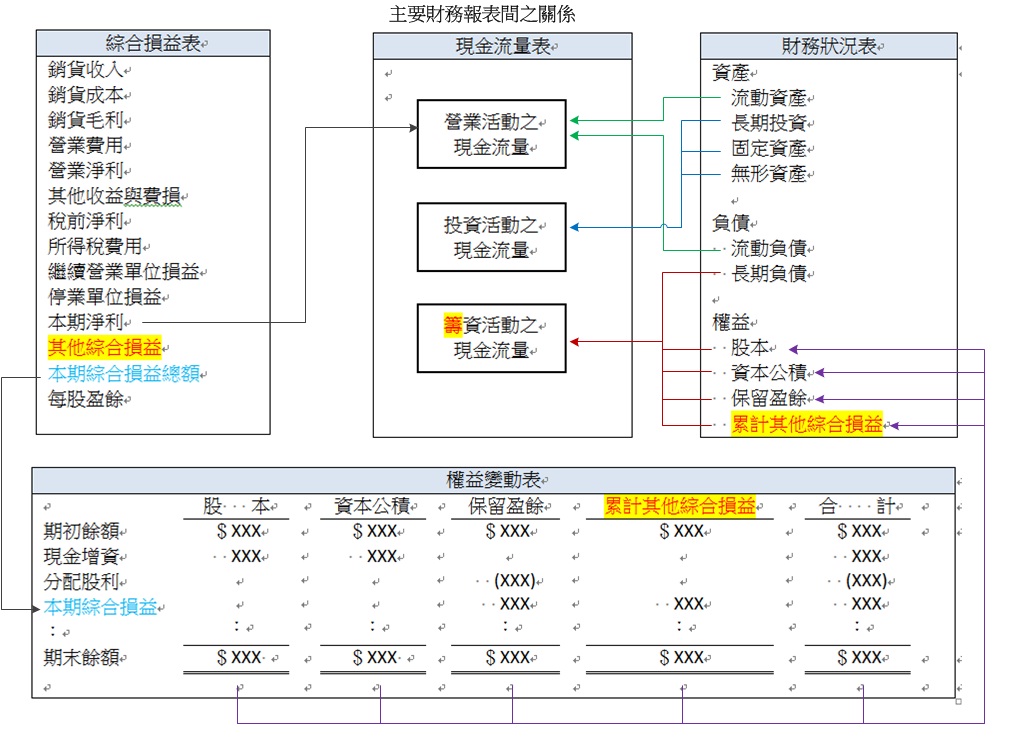

圖/經濟日報提供

【2011/09/05 經濟日報】@ http://udn.com/

|

文鼎記帳士事務所(07-6211577)、黃冠盛地政士事務所(07-6962375)~關心您~

|